少子高齢化が急速に進んでいる日本において、「認知症」は対策しなければならない病気の1つです。

厚生労働省の調査によると、国内の65歳以上の認知症患者数は、2040年には約584万人が認知症になると予測されており、認知症への対策はますます重要になってきています。

そこで、注目されているのが「認知症保険」です。

将来に備えて加入を検討されている方の中には、「わざわざ認知症保険に入る必要があるのか」「介護保険だけでも十分じゃないのか」などで悩まれている方もいらっしゃると思います。

結論から申し上げると、この認知症保険が必要かどうかについては、個々人によって異なります。

認知症保険への加入を検討する際には、「経済的負担」「保障範囲」「加入条件」などを考慮することが大切です。

本記事では認知症保険と介護保険のメリット・デメリット、その認知症保険の中でも選ぶ時のポイントについて解説します。

記事の内容を参考にしながら、ご自身にあった適切な保険を選ぶ際にお役立てください。

厚生労働省 老健局 認知症施策・地域介護推進課 「認知症施策について」

認知症保険とは?認知症保険の加入率についても

認知症保険は、一般的に認知症に罹患した場合の医療費用や介護費用を補償する保険の一種です。

認知症は一度発症してしまうと、現在までにおいては完治させることは困難なため、長期的なケアが必要となるケースが多いとされています。

その経済的負担を軽減するための保険として各保険会社より認知症保険が販売されています。

一般的に認知症保険に加入することで、認知症の診断を受けた際や要介護認定された場合に保険金や給付金を受け取ることができます。

認知症保険の具体的な内容や保証範囲は、提供する保険会社により異なります。また、認知症の進行度合いや年齢、健康状態などによって保険料や保険金の額も変わってきます。

したがって、ご自身に合った保険商品を選択するためには、まず複数の保険商品を比較検討することをおすすめします。

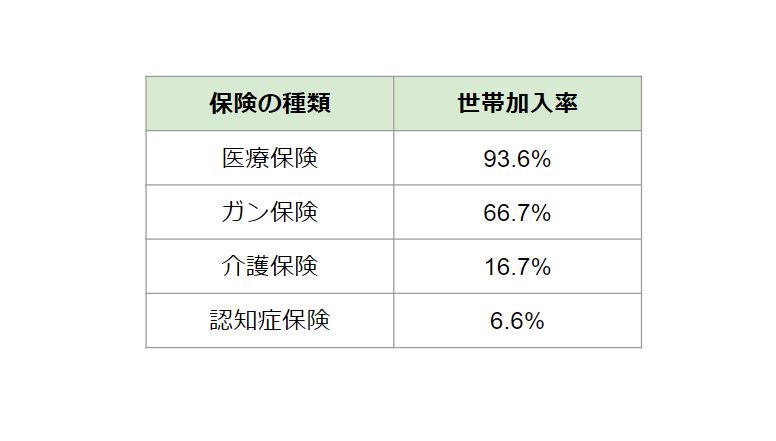

一般家庭における認知症保険の加入率

生命保険文化センターの『令和3年度 生命保険に関する全国実態調査』によれば、一般家庭の「介護保険・介護特約」の加入率は16.7%で、「認知症保険・認知症特約」の加入率は6.6%とされています。

認知症保険の加入率が比較的低いのは、認知症保険が高齢化に伴って登場した比較的新しい保険商品であるため、他の介護保険商品に比べてまだ十分に周知・普及していないからと考えられます。

参考:生命保険文化センター『令和3年度 生命保険に関する全国実態調査』

認知症を発症した時に必要な介護費用

同調査によると、介護に要する費用(公的介護保険サービスの自己負担費用を含む)のうち、住宅改造や介護用ベッドの購入など一時的な負担費用の平均は74万円、月々に必要な費用の平均は8.3万円とされています。

これらの平均的な介護費用と自身の経済状況等を勘案し、将来の介護に備えることも重要と言えます。

認知症の介護費用

・一時費用(平均):74万円

・月々の費用(平均):8.3万円

参考:生命保険文化センター『令和3年度 生命保険に関する全国実態調査』

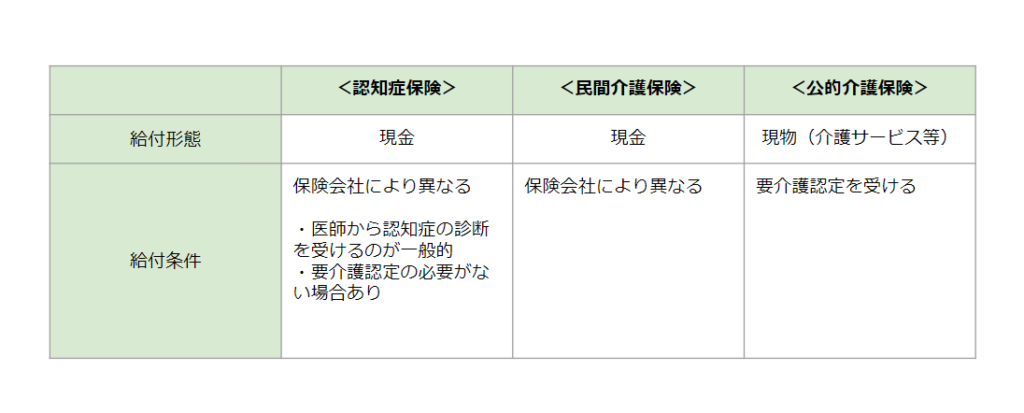

認知症保険と介護保険の違いとは?

認知症保険以外にも、認知症を発症した際に支援を受けられる制度・サービスとして、「介護保険」があります。

認知症に備えるための保険商品を選定する際に、最初に考えるべきことは「認知症保険」と「介護保険」のどちらがご自身の将来状況において最適であるかを検討することです。

さらに、介護保険には公的介護保険と民間介護保険があるため、、それぞれの違いを把握した上で検討を行うことも必要です。

以下で民間介護保険・公的介護保険について解説します。

民間介護保険とは

民間介護保険は、保険会社が提供する保険商品で、契約者が高齢や病気、障害などで自立的な生活が困難になった際に保険金が支払われる仕組みです。

民間介護保険は、認知症やガンなどの特定の疾病だけでなく、幅広い病気をカバーする介護保険です。

民間介護保険の加入は任意で、保険金の支払い条件、保険金の金額、保険料の高さなどは、保険会社や商品によって異なります。

介護が必要となるリスクをカバーするため、将来を見据えて加入を検討する人が年々増加しています。

民間介護保険の特徴は、自由度の高さにあります。保険金の使い道は自由で、専門的な介護サービスを利用することも、家族に介護を任せることも可能です。

また、公的介護保険とは異なり、要介護認定が必要でない場合もあり、保険契約時の規定に従って保険金が支払われます。

公的介護保険とは

公的介護保険は、国が提供する社会保障制度の一つで、全国の40歳以上の人が加入することになっています。

この保険は、加入者が介護を必要とする状況になったときに、介護サービスを利用するための費用を補助するものです。

公的介護保険は40歳以上で強制加入となっており、利用するには介護が必要と判断される「要介護認定」が必要です。

この認定は、専門の機関が行い、その結果に基づき介護度が決定されます。

介護度によって、利用できるサービスやその範囲が決まります。

また、サービスを利用する際には1割〜3割の自己負担が必要で、被保険者の所得状況により、負担割合は変わります。

認知症保険とは異なり、公的介護保険では具体的な介護サービスが提供されますが、一方で現金での給付はなく、要介護認定度によって利用できるサービスは限定されています。

これに対して、認知症保険は保障を受けられる基準として、「要介護認定を受けている」以外にも、「所定の認知症の診断が出た」「所定の認知症の診断を受けてから、一定期間が経過した」などが設けられている場合があります。

認知症保険のメリット・デメリット

認知症保険を選ぶ際、認知症保険のメリットとデメリット双方を考慮する必要があります。

以下で、認知症保険のメリットとデメリットについて解説します。

認知症保険のメリット

一時金・給付金を現金で受け取ることができる。

公的介護保険に対して、民間の認知症保険は現金による給付を受けられるため、給付保険金の使い道は自由に選択できることになります。

そのため、ご自身が介護に必要な時に必要な分だけ保険金を充当するといった特徴があります。

認知症以外の病気も対象となる場合がある

認知症保険は、認知症以外のさまざまな病気やケガに対する保障が付帯されていることがあります。

認知症による転倒で骨折してしまった場合にも、保障対象として、給付金を受け取れる場合もあります。

年齢による加入ハードルが低い

認知症保険の中には、10代から加入できる商品や80歳を過ぎてからでも加入が可能な商品もあり、幅広い年齢の方が加入できます。

高齢による健康上の理由から保険に加入できない方でも、認知症保険には加入できる場合があり、また、若いうちから認知症保険に加入することで、老後の不安を少しでも軽減することができるといった特徴があります。

認知症保険のデメリット

すぐに現金を受け取ることができない場合がある

認知症保険の中には、認知症の診断を受けても、すぐに一時金・給付金が受け取れないケースがあります。

認知症保険の給付条件には、「認知症の診断」以外にも、「要介護認定」や「認知症の診断を受けてから一定期間の経過」を給付規定としている保険商品もあります。

また、多くの認知症保険では、不担保期間というものが90日〜2年程度設けられており、この期間に認知症と診断された場合は、保険金を受け取ることができません。

保障対象となる認知症の種類が決められている

認知症保険は、認知症に特化している保険ですが、すべての認知症をカバーしていないものもあります。

基本的に、アルツハイマー型認知症、脳血管性認知症、レビー小体型認知症、前頭側頭型認知症などの「器質性認知症」と診断された場合に保険金が出ることが多いようです。

商品の中には、認知症の前段階である軽度認知障害(MCI)と診断された場合でも、給付対象となるものもあります。

掛け捨て型の認知症保険が多い(解約返戻金がない)

認知症保険の多くは、掛け捨て型の保険商品で解約返戻金はないものが多いようです。

解約返戻金とは、保険契約者が自ら契約を解約したり、保険会社から契約を解除された場合などに、保険契約者に対して払い戻されるお金のことをいいます。

認知症保険を契約する前に、このような条件をしっかりと確認しましょう。

認知症保険を選ぶ際の5つのポイント

さらに認知症保険の中で、各商品を比較して選ぶにはどのような基準で選べばよいのでしょうか?

数ある認知症保険の中から、ご自身に合ったものを選ぶポイントは以下の5つです。

・加入条件

・給付条件

・「一時金」「年金」などの保険金の受け取り方

・保障の範囲(認知症以外の病気)

・保障内容と保険料のバランス

この5つのポイントについてさらに詳しく見ていきましょう。

加入条件

まず、保険に加入する際の条件を確認しましょう。年齢や健康状態など、あらかじめ定められた条件に合わないと加入できない場合があります。

ご自身の年齢にあった適切な認知症保険を選びましょう。

給付条件

次に、保険金を受け取るための条件を理解しておくことが重要です。

例えば、「認知症の診断を受ける」「要介護認定を受ける」などの条件があります。

「一時金」「年金」などの保険金の受け取り方

保険金の受け取り方も検討するべきポイントです。一時金としてまとめて受け取るか、年金形式で毎月一定の額を受け取るか、その他の受け取り方があるかを確認しましょう。

保障の範囲(認知症以外の病気)

認知症以外の病気も保障の対象になるかどうかを確認します。特に高齢になると心臓病やガンなどの慢性病に罹る可能性も高まるため、これらも含めて保障の範囲を広げておくことも検討してみましょう。

保障内容と保険料のバランス

最後に、保険の内容と支払い料金のバランスを考えます。より多くの保障を受けるためには高い保険料を支払う必要がありますが、それがご自身の経済状況に見合っているかどうかを判断することが重要です。

他に加入している保険がある場合には、「保険を併用することによる負担」や「保障対象に被っている部分がないか」なども検討することをおすすめします。

認知症保険は、民間の介護保険の中でも、認知症に特化した保険です。

ご自身に合った認知症保険を選ぶには、複数の商品を比較検討することをおすすめします。

保険に関する知識があまりなく、どれを選べばいいのか分からないという方は、各保険会社に直接相談してみることをおすすめします。

まとめ

今回の記事のポイントを以下にまとめたので、ご覧ください。

- 認知症保険は、認知症になった際の医療費や介護費を補償する保険

- 民間介護保険は、自立生活が困難になった際に保険金が支払われる保険。保険金の使い道は自由で、家族に介護を任せることも可能。また、要介護認定が必要ない場合もある。

- 公的介護保険は、国が提供する社会保障制度の一つで、全国の40歳以上の人が加入する。具体的な介護サービスが提供され、利用には要介護認定が必要。自己負担は所得状況により1割〜3割。

- 認知症保険のメリット

- 給付金を現金で受け取ることが可能で、使い道が自由。

- 認知症以外の病気やケガに対する保障が付帯していることがある。

- 年齢による加入ハードルが低い。

- 認知症保険のデメリット

- 認知症の診断を受けてもすぐに給付金が受け取れないことがある。

- 保障対象となる認知症の種類が決められている。

- 掛け捨て型の認知症保険が多く、解約返戻金がないことが一般的。

- 認知症保険を選ぶ際の5つのポイント

- 加入条件

- 給付条件

- 「一時金」「年金」などの保険金の受け取り方

- 保障の範囲(認知症以外の病気)

- 保障内容と保険料のバランス